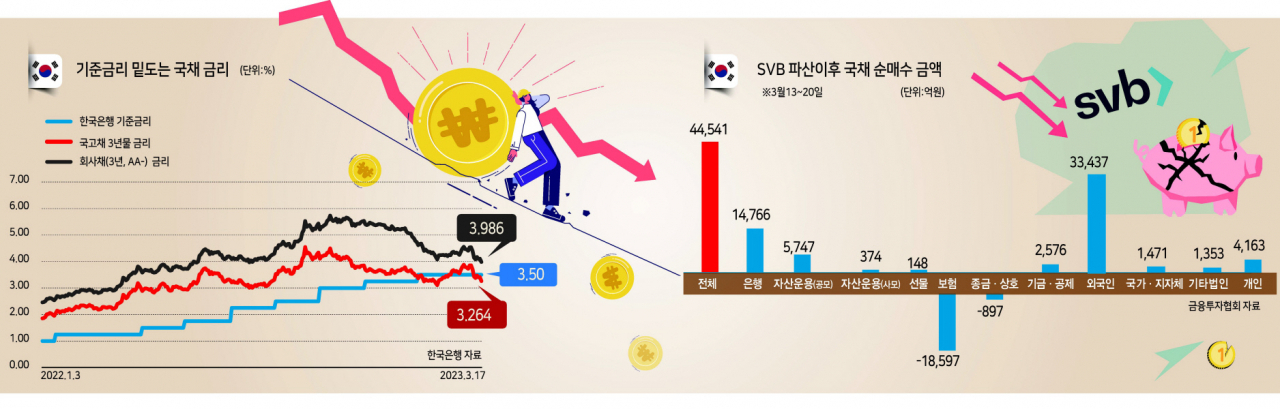

은행 유동성 경색으로 완화된 연방 준비 제도 이사회의 긴축 우려. 단, 연내 금리 인하 기대는 과도 은행 유동성 위기가 나타나고 연준의 긴축 우려는 상당 부분 완화됐다. 6%까지 반영하던 미국의 최종 기준 금리는 최근 5.25%까지 하향 조정됐다. 또 3월 FOMC에서 빅 스텝을 다시 밟을 수 있다는 전망이 제기됐으나 25bp인상을 기정 사실로 보면서 글로벌 IB에서는 금리 동결 그리고 더 시장은 연내에 3차례의 금리 인하를 반영하고 있다. 다만 KB증권은 최근 은행의 위기는 특정 은행 유동성 위기라고 판단하고 시스템 전반에 확산될 것은 판단하지 않는다. 연준 위원의 발언이 금지되는 블랙 아웃 기간에 일어난 SVB사태로 연준 위원의 스탠스를 모른다는 점에서 시장의 불확실성은 크지만 제4분기 레고 랜드 발 신용 유동성 경색에서 보듯이 금리 인상의 부작용으로 금융 시장에 문제가 생기면 정부 및 중앙 은행은 그에 맞는 세밀한 정책을 통해서 대응할 것이고, 중앙 은행은 물가가 비싼 만큼 긴축 기조를 지속할 때문이다. 물론 추가 금리 인상에 대해서 연준도 신중한 모습을 보이겠지만 연내 3회까지 반영하고 있는 시장의 금리 인하 기대감은 지나치다고 판단한다. 은행 시스템 위기로 변동성이 나타나겠지만 위기가 일단락되면 연내에 반영된 금리 인하 기대감은 후퇴하는 금리는 반등할 것. 안전 자산 선호로 금리가 크게 하락할 때에는 차익 실현의 기회로 활용하고 인수는 금리 인하 기대가 후퇴할 때까지 기다려야 한다.

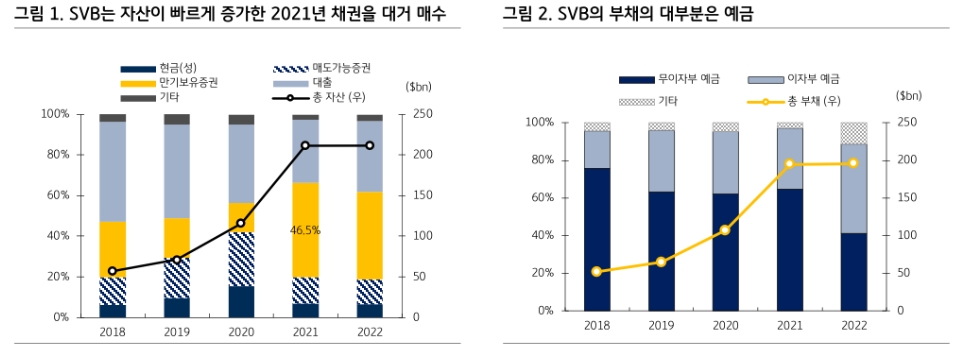

SVB파산과 CS우려는 자산의 부실화가 아니라 유동성 문제 SVB파산에 이어CS의 대주주인 사우디 국립 은행이 더 이상 자본을 투자할 수 없다고 밝히는 유동성 위기가 확대했다. 미국과 유럽 은행의 위기가 잇따르자 2008년 글로벌 금융 위기의 악몽이 되살아나고 있다. 다만 SVB파산과 CS의 위기는 2008년 같은 은행 자산의 부실화가 아니라 유동성 위기다. SVB가 예금 환매에 대응하고 채권을 판매 손실을 입었는데 보유하고 있던 채권은 미국 국채 및 MBS등 우량 것이다, CS도 자산이 급속히 유출하는 점을 제외하면 건전성 지표인 보통주 자본 비율(CET1)은 14.1%, NFR은 117%로 안정적인 모습을 보였다. 은행 시스템 전반에 위기가 확산될 가능성은 낮다고 판단한다.금융 시장의 문제는 그것에 맞는 정책으로 대응. ▲ 중앙 은행은 물가 안정에 주력=SVB파산에 이어CS의 위기로 연준의 긴축 우려는 상당 부분 후퇴했다. 다만 KB증권은 기존부터 시장에 반영된 것 연준의 긴축 우려는 지나치다고 판단했던 가운데 최근 나타나고 있는 은행의 위기에서 연준도 추가 금리 인상에 신중하게 되면 예상한다. 다만 3월 FOMC에서 연준은 금리를 올리는 등 물가를 안정시키기 위해서 긴축 기조를 유지할 것으로 예상한다. 2022년 제4분기 국내의 레고 랜드 발 신용 유동성 위기 당시 한은의 정책은 연준 등 앞으로 중앙 은행이 어떻게 대응하는가를 나타내는 좋은 참고 사례이다. 레고 랜드 사태로 신용 시장 위기가 확산되는 2022년 10월 23일 금융 당국은 긴급 회의를 통해서 채권 안정 대책을 발표하면서 한은도 채권 시장 안정 조치를 발표했다. 하지만 2022년 11월에 열린 금융 통화 위원회에서 기준 금리를 올리면서 2022년 말에 추가 금리 인상 기대감이 크게 후퇴하기도 했지만 1월에도 추가로 금리를 올렸다. SVB파산에 대응하고 연준도 BTFP실행, SNB도 CS에 유동성을 공급하기로 하는 등 일찌감치 인근 은행에 전이되는 것을 방지한 만큼 연준에도 물가가 금리 인상을 통해서 대응할 것으로 예상된다. ▣ KB리서치 모닝 코멘트

SVB 파산과 CS 우려는 자산 부실화가 아닌 유동성 문제 SVB 파산에 이어 CS 최대주주인 사우디 국립은행이 더 이상 자본을 투자할 수 없다고 밝히면서 유동성 위기가 확대됐다. 미국과 유럽은행의 위기가 잇따라 터지면서 2008년 글로벌 금융위기 악몽이 되살아나고 있다. 다만 SVB 파산과 CS 위기는 2008년과 같은 은행 자산 부실화가 아니라 유동성 위기다. SVB가 예금환매에 대응해 채권을 매도해 손실을 입었지만 보유하고 있던 채권은 미 국채 및 MBS 등 우량물이고 CS도 자산이 빠르게 유출되는 점을 제외하면 건전성 지표인 보통주자본비율(CET1)은 14.1%, NFR은 117%로 안정적인 모습을 보이고 있다. 은행 시스템 전반으로 위기가 확산될 가능성은 낮다고 판단한다.금융시장 문제는 그에 맞는 정책으로 대응. ▲중앙은행은 물가 안정에 주력한다=SVB 파산에 이어 CS 위기로 연준의 긴축 우려는 상당 부분 후퇴했다. 다만 KB증권은 기존부터 시장에 반영된 연준의 긴축 우려는 과도하다고 판단했던 가운데 최근 나타나고 있는 은행 위기로 연준도 추가 금리 인상에 신중할 것으로 예상한다. 다만 3월 FOMC에서 연준은 금리를 인상하는 등 물가를 안정시키기 위해 긴축 기조를 유지할 것으로 예상한다. 2022년 4분기 국내 레고랜드발 신용유동성 위기 당시 한은의 정책은 연준 등 향후 중앙은행이 어떻게 대응할지 보여주는 좋은 참고 사례가 될 것이다. 레고랜드 사태로 신용시장 위기가 확산되면서 2022년 10월 23일 금융당국은 긴급회의를 통해 채권안정대책을 발표했고 한은도 채권시장 안정조치를 발표했다. 하지만 2022년 11월 열린 금융통화위원회에서 기준금리를 인상했고 2022년 말 추가 금리인상 기대감이 크게 후퇴하기도 했지만 1월에도 추가로 금리를 올렸다. SVB 파산에 대응해 연준도 BTFP 실행, SNB도 CS에 유동성을 공급하기로 결정하는 등 발 빠르게 주변 은행으로 전이되는 것을 방지한 만큼 연준도 물가는 금리 인상을 통해 대응할 것으로 예상된다. ▣ KB리서치모닝코멘트

인기글

자료: Fn Guide

#아프리카tv #인탑스 #crma #퍼스트리퍼블릭 #강동진 #와이지엔터테인먼트 #이정빈 #주민우 #티씨케이▣글로벌증시

※ 본 보고서에 포함된 의견이나 전망은 해당 날짜 당시 당사의 전문적인 판단을 반영하는 것으로 통지 없이 변경될 수 있습니다. 당사는 이 보고서의 내용에 의존하여 이루어진 누군가의 어떠한 행위에서 발생하는 결과에 대해서도 책임지지 않습니다. 이 보고서는 당사의 동의 없이 어떤 형태로든 복제, 배포, 전송, 변경할 수 없습니다.

※ 본 보고서에 포함된 의견이나 전망은 해당 날짜 당시 당사의 전문적인 판단을 반영하는 것으로 통지 없이 변경될 수 있습니다. 당사는 이 보고서의 내용에 의존하여 이루어진 누군가의 어떠한 행위에서 발생하는 결과에 대해서도 책임지지 않습니다. 이 보고서는 당사의 동의 없이 어떤 형태로든 복제, 배포, 전송, 변경할 수 없습니다.※ 본 보고서에 포함된 의견이나 전망은 해당 날짜 당시 당사의 전문적인 판단을 반영하는 것으로 통지 없이 변경될 수 있습니다. 당사는 이 보고서의 내용에 의존하여 이루어진 누군가의 어떠한 행위에서 발생하는 결과에 대해서도 책임지지 않습니다. 이 보고서는 당사의 동의 없이 어떤 형태로든 복제, 배포, 전송, 변경할 수 없습니다.